미국 연준이 몇 개월 간 긴축을 해왔고 내년까지도 긴축을 할 것이라는 사실은 이미 기정 사실화 되었다. 연준에서 긴축을 시작하면 미국 외 모든 국가들도 긴장을 하고 긴축을 할 수 밖에 없다. 이때 긴축이 어떠한 방식으로 얼마만큼 되는지를 이해하고 트래킹한다면 투자 시장에서 누구보다 빠르게 시장의 변화를 파악하고 대응할 수 있다고 생각하기에 글을 정리하게 되었다.

용어 정리

- 레포(Repurchase Agreement): 우리말로 환매조건부 채권이라고 불린다. 금융기관이 일정 기간이 지난 후 확정금리를 보태 되사는 조건으로 발행하는 채권을 말한다. 주로 중앙은행과 시중은행 사이의 유동성을 조절하는 수단으로 활용된다. 쉽게 말해 시중 은행이 연준에게 채권을 맡기고 그에 상응하는 돈을 빌리는데 이때 연준에서 시중 은행 방향으로 돈이 흘러가 결국에는 “양적완화”가 되는 구조이다.

- 역레포(Reverse Purchase Agreement): 레포와 정반대이다. 연준이 시중 은행 혹은 기관에게 채권을 돌려주고 그에 상응하는 돈을 다시 회수하는 것이다. 이로써 연준은 시중에 있는 돈을 회수하는 “양적긴축”이 구현되는 것이다.

- 보완적 레버리지 비율(SLR: Supplementary leverage ratio): 은행의 자산 대비 자기자본의 비율에 대한 규제이다. 현재는 5%를 유지하고 있으며 이때 은행의 모든 자산(대출, 예금 등 을 포함)이 100억 달러라면 이 중 5억은 은행 소유의 자본이 되어야 한다.

- 지급준비금: 은행이 소유의 자기 자본 비율로 중앙은행 즉 연준에 예치하여야한다.

- MMF(Money Market Fund): 공사채를 중심으로 투자하는 투자 신탁의 일종으로 정부가 발행하는 단기 증권 등에 투자를 하여 원금의 안전성을 확보하면서 안정된 이율을 얻을 수 있게 운용 하는 펀드이다.

- 역레포 금리(RRP Rate): 기준금리의 하단을 지켜주며, 연준이 조절하는 금리이다. 통화량이 많이 풀릴수록, 채권금리가 떨어지면서 수익률이 줄어든다. 연준은 역레포의 하단을 막아서 최소 금리를 보장할 수 있는데 이때의 최소 금리가 역레포 금리이다.

- 실효연방기금금리(EFFR): 우리나라의 콜금리와 유사하다. 시중 은행 간 거래에 사용되는 금리이다. 시중은행은 지급준비금, 초과지준 예치금 이상으로 돈이 남는 경우, 타 시중 은행에 다시 빌려주게 된다.

- 초과지급준비금리(IOER: Interest On Excess Reserves): 지급준비금에서 초과로 예치한 지급준비금에 대해 은행에게 소정의 이자를 부여하는 정책이다.

→ 연준이 결정한 금리의 하단은 RRP Rate이고 금리의 상단은 IOER로 볼 수 있다.

cf) QT: 양적완화 | QE: 양적긴축

양적긴축의 흐름(Flow)

미국의 시중은행의 예금금리는 SLR 규제로 매우 낮은 수준으로 금리가 유지된다. 왜? 예금을 받으면 레버리지 비율이 올라가 규제에 걸리기 때문에 일부러 보이콧 형태로 금리를 매우 낮은 수준으로 유지한다.

이와 같은 상황으로 예금자는 시중은행보다 더 높은 금리를 보장하는 MMF에 예금을 하게 된다. MMF는 쉽게 말해 초단기 채권을 매매하는 펀드이다.

이 와중에 연준은 역레포 금리를 살짝 올려서 역레포를 단기채보다 더 매력적이게 보이도록 만든다. 이때 MMF 펀드매니저 입장에서는 단기채보다 역레포가 더 매력적이기에 단기채에 넣은 돈을 역레포로 옮긴다. 결국에는 연준이 시중에 있는 돈을 빨아들이는 셈이 되는 것이다.

연준은 예금을 받는 입장이 되고 이는 곧 연준의 부채가 들어난다는 소리이다. 그렇다고 연준은 부채를 늘리지 않는다. 그러면 어떻게 예금을 받으면서 부채를 일정하게 유지할까?

정답은 시중은행으로부터 받은 지급준비금을 줄이고 역레포의 비중을 높여 부채의 규모를 유지하는 것이다.

그러면 역레포로 돈이 모일 때 어떻게 지급준비금이 줄어들게 되는 것인가?

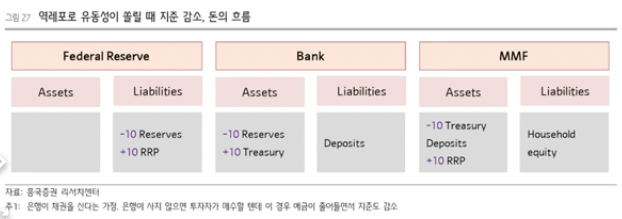

아래 그림을 함께 보면서 이해하자

MMF가 보유하고 있는 채권을 은행에 판다고 했을 때 (-10 Treasury) 은행 입장에서는 현금이 빠져나가고(-10 Reserves, +10 Treasury) MMF 입장에서는 현금이 들어오게 된다.

그리고 MMF는 채권을 팔아서 마련한 현금을 역레포에 예치한다. (+10 RRP)

이 과정에서 시중은행은 중간과정을 생략하고 직접 자금을 역레포에 즉 연준에 예치한다. (어짜피 결론적으로는 같다.)

이때 연준 입장에서는 (나중에는 돌려줘야할)지준을 줄이고(-10 Reserves) 역레포를 늘린다(+10 RRP).

결론적으로 은행의 지준이 줄어든다. 즉 시중은행의 현금이 말라가는 것이다. 곧 단기자금 시장의 경색이 나타날 수 있었고 이때 레포금리가 급격하게 오를 수 있다. 왜? 시중에 돈에 대한 단기 수요는 있는데 시중에 돈이 없다보니..

코로나 이후 ~ 현재까지의 레포 & 역레포

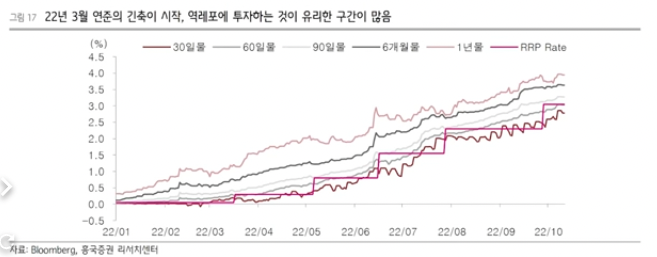

2021년 3월부터 은행들의 SLR 규제가 심화되면서 예금이 MMF 시장으로 몰렸다.

연준은 21년 상반기에 1일 짜리 역레포 금리를 매우 살짝(5bp) 올리면서 MMF의 자금이 역레포로 몰리도록 시동을 걸어주었다.

아래 사진을 보면 최하단 금리인 역레포 금리가 단기채보다 높은 경우들이 여럿 존재한다. 또한 역레포는 초단기 1일물이기에 다른 단기채보다 duration이 훨씬 짧다. 즉 단기채보다 역레포가 더 매력적이게 되고 이때 MMF 펀드의 자금은 단기채에서 역레포로 몰리게 된다.

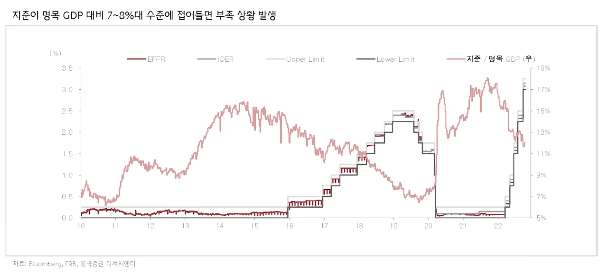

QT가 진행되면서 최근 지준이 많이 들어들고 역레포가 급격하게 증가했음을 할 수 있다.

그러면 지준이 줄어들면 줄어들수록 연준은 QT를 단행하지 못하는 건가하는 생각이 들 수도 있다. (연준이 부채를 유지하기 위해서는 역레포가 늘어나는 만큼 지준을 줄여야하기에..)

아래 사진을 통해서 실제로 긴축 사이클 때 지준이 어떻게 되었는지를 보자. 2019년도에 연준이 금리를 올리면서 지준이 7~8% 까지 떨어지게 되었다.

현재 연준의 긴축 속도에 따라서 지준율을 예측해본다면 아래 그래프와 같다. 결론적으로 2019년 상반기와 비슷한 수준으로 떨어질 수 있다. 이 스탠스가 계속 유지된다면(지준이 2019년도 만큼 줄어든다면) 2023년에는 커다란 위기가 올 수 있다.

이때 다음과 조치가 취해질 수 있다.

- SLR 규제 완화

- 총 자산 대비 은행 자산의 비율을 5%에서 조금 더 낮추어 은행이 예금을 받을 수 있도록 규제를 완화한다. 이로써 은행 예금 금리가 올라가고 역레포에 있던 돈이 다시 은행으로 돌아가게 되는 수순을 밟는다.

- 바이백

- 재무부(채권을 찍어낸 주체)가 채권을 되사준다.(빌렸던 돈을 되값음.) 이때 재무부는 유동성이 작은 장기채 위주로 사준다.

- 이때 재무부는 장기채를 사주면서 정부의 예산이 부족해진다면 단기채를 발행하고 매도하여 자금을 조달한다. 곧 장기채가 금리가 하락하고 단기채 금리가 상승할 수 있는 상황이 만들어진다.

이때 단기채가 역레포보다 더 매력적으로 태세가 전환되면서 역레포에 묶여있던 MMF의 자금이 다시 단기채로 들어오게 된다.

이에 역레포가 줄어들고 지준이 늘어나면서 위기 국면을 모면하게 된다.

투자 Point!

현재 지급준비율은 점점 줄어들고 있고 이에 따라 단기 자금 시장의 경색이 일어날 수 있다.

어쩔 수 없이 더 큰 위기를 막기 위해 누군가는 발벗고 나서야한다. 가장 가능성이 큰 것은 바이백이라고 생각한다.

바이백 상황에서 재무부는 유동성이 약간 장기채를 사고 단기채를 시장에 던진다.

장기채 수요 증가 → 장기채 수익률 감소 → 장기채 가격 상승

단기채 공급 증가 → 단기채 수익률 증가 → 단기채 가격 하락

장기채 롱 ETF + 단기채 숏 ETF 를 함께 가져간다면 수익률이 좋지 않을까 개인적으로 생각한다.

글을 써내려가면서 느낀점은 정말 연준은 대단한 기관이구나라는 생각이 들었다. 동시에 시중은행(ex. 뱅크오브아메리카 등)들은 재무부나 연준에 비하면 진짜 영향력이 없는 개미에 불과한 것 같아 동질감이 들기 시작했다.. 끝.

Reference

https://ko.wikipedia.org/wiki/%ED%99%98%EB%A7%A4%EC%A1%B0%EA%B1%B4%EB%B6%80%EC%B1%84%EA%B6%8C